Selon le baromètre LPI-Seloger analysé par Michel Mouillart, le mois d’avril a été atypique. En effet, dès le début de l’année, les achats de logements anciens avaient reculé sous l’effet du resserrement de l’accès au crédit, de l’inflation et de la guerre en Ukraine, mais après un mois de mars particulièrement mauvais, les ventes se sont ressaisies en avril .

Accélération de la hausse des prix dans l’ancien

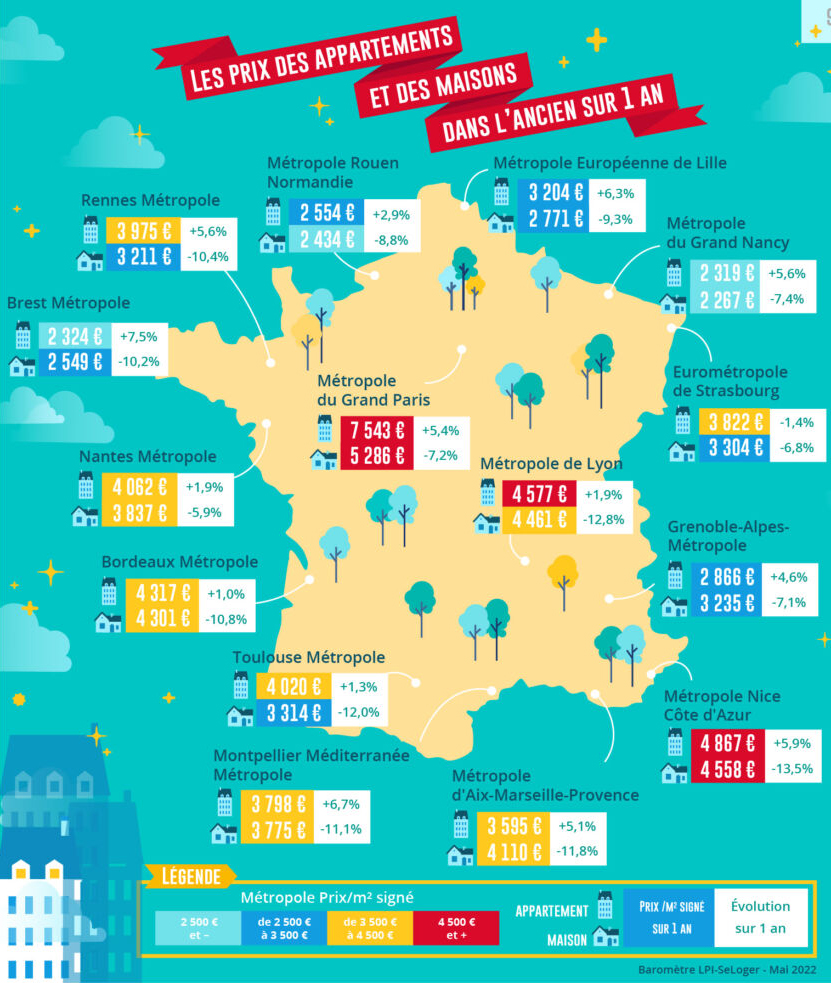

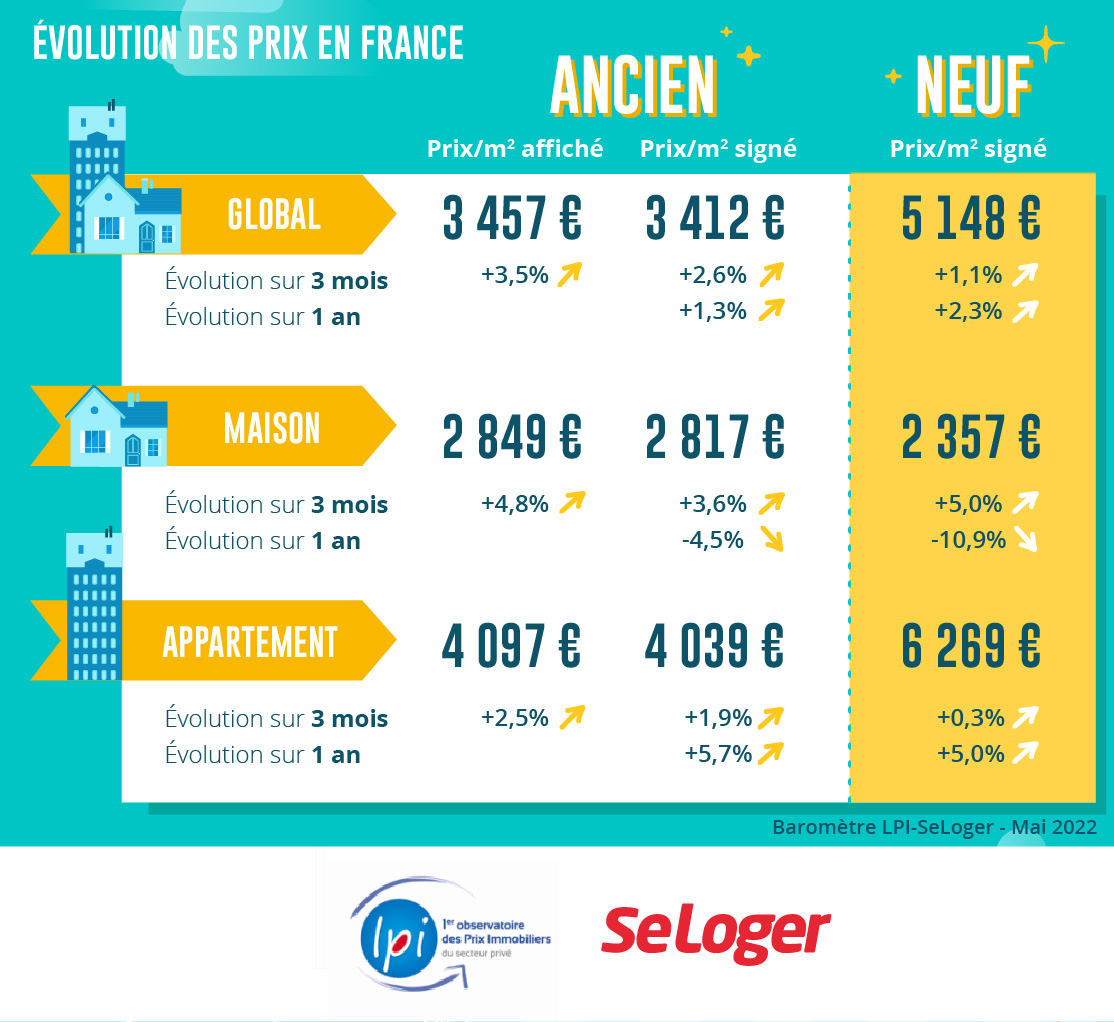

Sur le marché des appartements anciens, la demande est directement confrontée aux exigences bancaires d’un apport personnel conséquent. Lorsque le prix affiché ne lui permet plus de réaliser son projet, faute de cet apport personnel, elle doit fréquemment choisir entre l’abandon de l’achat envisagé et le changement de localisation du bien recherché (plus loin du centre, par exemple) ou la modification de ses caractéristiques (moindre surface, moindre qualité, …). D’autant que sur un marché où l’insuffisance de l’offre nouvelle se renforce, les prix affichés se redressent rapidement (+ 2.5 % au cours des 3 derniers mois). Ainsi, le rythme de la hausse des prix signés reste soutenu (+ 5.7 % sur un an). Car si dans nombre des plus grandes villes la progression des prix des appartements ralentit, compte tenu de leurs niveaux actuels, l’augmentation se fait plus rapide dans la plupart des villes moyennes.

Sur le marché des maisons, les ambitions des vendeurs se renforcent depuis le début de l’année (+ 4.8 % au cours des 3 derniers mois). L’insuffisance de l’offre nouvelle se confronte en effet à une demande toujours soutenue : mais le niveau des prix pratiqués rend moins facile la réalisation des projets, compte tenu du niveau des apports personnels désormais nécessaires. Les prix signés augmentent d’ailleurs de plus en plus rapidement (+ 3.6 % au cours des 3 derniers mois) et ne laissent guère se profiler une accalmie rapide sur le front des prix.

Progression rapide des prix maisons neuves

Depuis le début de l’année, les achats de logements neufs ont nettement reculé, aussi bien dans le secteur de la maison individuelle qu’auprès des promoteurs. La demande est maintenant confrontée au resserrement de l’accès au crédit, alors que l’activité des entreprises bute sur la hausse des coûts des matériaux de construction et l’allongement de leurs délais de livraison, ainsi que sur les pénuries de personnel.

Ainsi, avec la progression de la place des acheteurs plutôt aisés et dotés en apport personnel, la courbe des prix des maisons neuves qui s’est inversée durant l’été 2021 affiche une augmentation de 5.0 % au cours des 3 derniers mois. En revanche, après une année d’augmentation rapide (+ 5.0 sur un an), les prix des appartements neufs n’ont progressé que de 0.3 % sur 3 mois en avril : le niveau des prix pratiqués (2.6 fois supérieur à celui des maisons neuves et 50 % de plus que les appartements anciens) limite les possibilités d’achat des ménages, alors que les soutiens publics se dégradent lentement.

Poursuite de la hausse des prix dans 93 % des grandes villes

Sur un marché qui n’est pas au mieux de sa forme, la hausse des prix des appartements anciens se poursuit dans 93 % des villes de plus de 50 000 habitants.

Néanmoins, alors que la demande se heurte partout aux exigences d’apport personnel, le ralentissement de la hausse des prix s’est transformé en baisse dans quelques villes. Le recul des prix est récent à Valence et Lyon : les acheteurs se déplacent alors vers les communes limitrophes, de 30 à 50 % moins chères (par exemple, Vaulx en Velin, Vénissieux ou Villeurbanne) où l’apport personnel reste suffisant, mais où les prix progressent rapidement face à une demande plus forte. En revanche, alors que les prix sont de 40 % inférieurs à ceux de Lille, sur Roubaix, Tourcoing ou Villeneuve d’Ascq, les baisses se renforcent face à une demande fragilisée par les pertes de pouvoir d’achat et le rationnement de l’accès au crédit.

Sur Paris, le ralentissement se poursuit, même si le hausse reste soutenue (+ 6.1 % sur un an, contre + 8.5 % à l’automne dernier). D’ailleurs, le coup de frein se constate dans presque toutes les communes franciliennes à plus de 6 000 €/m² : mais sans que celles moins chères (comme Nanterre, Saint-Denis ou Vitry) en tirent avantage.

Ailleurs, en Province, la hausse des prix persiste. Elle est toujours très rapide dans les villes moyennes, surtout lorsque la pression de la demande est très forte (Antibes, Bayonne ou Cannes, par exemple). Mais elle est un peu moins vive depuis l’été 2021, dans les villes de plus de 100 000 habitants connaissant des niveaux de prix élevés (Nantes, Nice ou Rennes, par exemple), car la demande ne réussit plus à y disposer d’un apport personnel suffisant.

Néanmoins, une augmentation des prix de plus de 10 % se constate encore dans 25 % des villes de plus de 50 000 habitants.

Un mois d’avril très atypique

Dès le début de l’année, les achats de logements anciens réalisés par les particuliers avaient reculé sous l’effet du resserrement de l’accès au crédit et de la détérioration du pouvoir d’achat. Le déclenchement de la crise en Ukraine a amplifié la dégradation du marché, en renforçant les pressions inflationnistes et la hausse des taux des crédits, pendant que le moral des ménages fléchissait. Mais après un mois de mars particulièrement mauvais, les ventes se sont ressaisies en avril : une partie de la demande ayant surréagi au déclenchement de la guerre en Ukraine et est donc revenue sur le marché.

Ainsi, alors qu’en mars les ventes étaient en recul de 23.6 % sur le trimestre, en glissement annuel, celles réalisées en avril sont en progression de près de 114.9 % sur un mois (avec même + 7.9 % par rapport à avril 2019) : un tel bond des achats sur un mois ne s’était constaté qu’en mai 2020, lors de la sortie du 1er confinement ! Néanmoins, sur le 1er quadrimestre 2022 les achats sont en repli de 10.4 %, en glissement annuel (de 17.2 % par rapport au 1er quadrimestre 2019).

Habituellement le marché retrouve des couleurs dès février, pour s’établir au plus haut de l’année en mars, avant de ralentir en avril (puis en mai). Cette année, l’activité a reculé tout au long du 1er trimestre, pour rebondir en avril.

Augmentation des marges et déséquilibres de marché

Les difficultés d’accès au crédit et les inquiétudes de la demande sur son pouvoir d’achat participent largement à l’augmentation des marges de négociation qui se poursuit depuis l’été dernier. En avril 2022, elles s’établissaient à 5.6 % pour l’ensemble du marché, en progression de 54 % depuis un an. C’est sur le marché des maisons que la progression des marges est la plus rapide : + 63 % depuis juillet 2021 (contre + 43 % pour les appartements), mais sans que cela ne bénéficie nécessairement aux acheteurs, en renforçant leurs capacités de négociation.

La demande est en effet prise en étau entre la poursuite de l’augmentation des prix des logements anciens et les exigences accrues des banques concernant le niveau de l’apport personnel exigé pour obtenir un prêt. Les candidats à un achat doivent donc négocier plus que par le passé pour parvenir à un prix permettant un plan de financement acceptable par la banque, alors que les vendeurs (contraints plus souvent qu’auparavant au recours à un crédit relai compte tenu des délais de réalisation des ventes) acceptent de baisser les prix demandés pour finaliser plus rapidement les transactions.

Pour autant, l’augmentation des marges et les révisions de prix ne sont pas synonymes de baisse des prix de l’ancien : les ambitions des nouveaux vendeurs restent intactes et les prix affichés augmentent toujours rapidement.

Les ventes ont bien résisté dans plusieurs régions

France entière, les achats de logements anciens réalisés par des particuliers ont reculé de 10.4 % au cours du 1er quadrimestre, en glissement annuel. Mais si le constat se vérifie dans les 2/3 des régions, dans 7 d’entre elles les ventes ont bien résisté à la vague descendante en cours depuis le début de l’année.

Les ventes ont reculé de plus de 20 % dans plus du tiers des régions. Tel est le cas dans le Centre, en Basse Normandie, Bourgogne, Bretagne, Champagne-Ardenne, Haute Normandie, Lorraine et dans les Pays de la Loire. Nulle part la baisse d’activité n’est liée aux niveaux des prix. Et la hausse des taux des crédits n’a pas été d’une ampleur suffisante pour expliquer un tel recul. En revanche, le choc qui a perturbé la demande a été provoqué par le resserrement de l’accès au crédit, puis par les conséquences de la guerre en Ukraine.

En revanche, l’activité est restée quasiment stable dans des régions aussi différentes que l’Alsace, l’Auvergne, le Languedoc-Roussillon, le Nord-Pas de Calais et Rhône-Alpes. Donc dans des régions très dissemblables, tant par la taille des marchés que par les niveaux des prix pratiqués, la demande ayant moins souffert du resserrement du crédit qu’ailleurs. Les achats progressent même de l’ordre de 5 % en Midi-Pyrénées et PACA.

Dans les autres régions, la chute des ventes s’est faite à un rythme comparable à celui de l’ensemble du marché.

Persistance de la hausse des prix des appartements dans la plupart des métropoles

L’augmentation des prix des appartements se poursuit dans la plupart des métropoles, même si elle est maintenant moins rapide que par le passé. Elle reste la plus rapide sur Brest Métropole (+ 7.5 % sur un an) où le déséquilibre entre l’offre et la demande ne fait que se renforcer depuis plusieurs années. Bien que moins rapide, elle est encore soutenue (de l’ordre de 6 %) sur les métropoles de Lille, Marseille, Montpellier, Nancy, Nice, Paris ou Rennes : sur ces territoires, les augmentations sont redevenues les plus rapides sur les villes-centre, les communes périphériques ne bénéficiant plus aussi fortement qu’auparavant du déplacement de la demande. Elles expriment aussi la rareté des biens disponibles dans le centre des métropoles dont l’attractivité territoriale n’a, bien souvent, fait que se renforcer au fil des années. Elle est en revanche la plus faible (moins de 2 %) sur les métropoles de Bordeaux, Lyon, Nantes et Toulouse où en dépit de la situation de pénurie née d’une insuffisance de l’offre, les niveaux de prix ont écarté les candidats à l’achat pénalisés par le resserrement de l’accès au crédit. Alors que les prix des appartements baissent maintenant sur la métropole de Strasbourg.

En revanche, en dépit du rebond des prix des maisons constaté depuis l’été dernier, la baisse mesurée sur un an persiste dans toutes les métropoles. Elle est très rapide dans la plupart des métropoles : elle se constate aussi bien dans la ville-centre qu’en périphérie et à un rythme comparable presque partout sur le territoire métropolitain. La diminution reste néanmoins un peu plus lente (de l’ordre de 7 %) sur les métropoles de Grenoble, Nancy, Nantes, Paris et Strasbourg. Sur tous les espaces métropolitains, pourtant caractérisés par la pénurie de maisons, un profond changement a donc transformé ce marché : la demande solvable capable d’acquérir ces biens a fondu, les financements bancaires nécessaires pour réaliser les projets étant plus difficiles à obtenir.

source : https://www.journaldelagence.com/1211736-barometre-lpi-seloger-mai-2022-un-mois-davril-tres-atypique-michel-mouillart