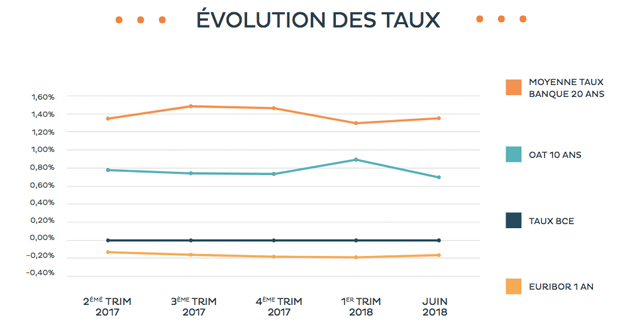

Déductibilité des travaux, imposition des revenus fonciers… de nombreuses interrogations sont suscités par le prélèvement à la source, qui sera mis en place en début d’année 2019. Quel sera son impact sur le secteur de l’immobilier ?

Investisseurs immobiliers : comment déclarer les loyers encaissés ?

Le prélèvement à la source a fait naître de nombreuses interrogations chez les investisseurs immobiliers, dans la mesure où les revenus fonciers entrent dans son champ d’application. Ainsi, à partir du 1er janvier 2019, il n’y aura plus de décalage d’un an entre la perception des loyers et leur imposition : un acompte sera prélevé par l’administration fiscale directement sur le compte bancaire du contribuable (qui pourra également opter pour un prélèvement trimestriel). Le taux de prélèvement appliqué sera calculé à partir des éléments d’imposition dont l’administration fiscale dispose pour chaque foyer. Notons que l’année 2018 sera une année blanche : les revenus fonciers dits « courants » (impôt sur le revenu et prélèvements sociaux) ne seront pas imposés, pour éviter une double charge fiscale en 2019. En revanche, certains revenus perçus en 2018, considérés comme exceptionnels (indemnités de pas de porte, loyers dont l’échéance correspond à une autre année, etc.), resteront taxés, mais au taux moyen d’imposition et non au taux marginal.

Bon à savoir

En 2019, deux montants seront indiqués sur la fiche de paie des contribuables : le net à payer après impôt, et le « net à payer avant impôt sur le revenu ».

Déductibilité des travaux : faut-il attendre 2019 pour se lancer ?

Alors que l’année 2018 sera blanche, l’exécutif a fixé des règles « anti-optimisation » pour éviter que les contribuables reportent leurs dépenses (charges courantes et travaux) en 2019. L’objectif étant de ne pas pénaliser les professionnels du bâtiment. Ainsi, les charges courantes (intérêts d’emprunt immobilier, frais de gestion, etc.) ne sont déductibles qu’au titre de leur année d’exigibilité, quelle que soit la date de leur paiement. De leur côté, les travaux réalisés et payés en 2019 seront pris en compte, mais le montant déductible sera calculé en retenant la moyenne des travaux réalisés en 2018 et 2019. Faire des travaux en 2019, n’aura donc qu’un effet fiscal limité, voire nul, puisqu’ils ne seront pris en compte qu’à hauteur de la moitié de leur montant (sauf travaux d’urgence ou décidés par le syndic de copropriété). En 2019, les travaux réalisés et payés durant l’année seront déductibles uniquement à hauteur de 50 %, tout comme ceux réalisés en 2018. En revanche, les travaux réalisés en 2020 ne sont pas impactés par cette mesure « anti-optimisation » .

Vidéo : ce que change le prélèvement à la source pour les propriétaires-bailleurs

Prélèvement à la source : quel impact pour les futurs acheteurs ?

Aujourd’hui, pour évaluer la capacité d’emprunt du futur emprunteur, les banques prennent en compte les revenus nets perçus par le ménage et font un rapport entre la future charge de remboursement mensuelle et ses revenus : ce taux d’endettement ne doit pas dépasser 33 %. Les impôts sur le revenu ne sont pris en compte que dans le calcul du « reste à vivre », somme qui reste à l’emprunteur une fois déduites de ses revenus nets toutes les charges (autres prêts en cours, impôt, etc.). Cependant, en 2019 avec le prélèvement à la source, les impôts seront directement déduits du salaire. On ne sait pas encore si le calcul du taux d’endettement sera fait sur le salaire net avant ou après impôt. Si les banques calculent le taux d’endettement maximum en prenant en compte le salaire après impôts, la capacité d’emprunt des ménages sera sensiblement réduite, entrainant une perte de pouvoir d’achat immobilier, qui pourrait avoir un impact négatif sur l’accès à la propriété des ménages.

Chiffres clés

En France, pour pouvoir emprunter, le taux d’endettement d’un ménage ne doit pas dépasser 33 %.