La baisse des prix des logements s’intensifie : -0,6 % sur 3 mois

Les données collectées par le baromètre LPI-SeLoger laissent apparaître une baisse trimestrielle des prix immobiliers – aussi bien affichés (- 1,4 %) que signés (- 0,6 %) – plus rapide qu’à l’accoutumée. Par ailleurs, Michel Mouillart, porte-parole du baromètre LPI-SeLoger, fait remarquer que le rythme de décroissance des prix de vente finaux tend à s’accélérer : « le recul (des prix) se poursuivant à un rythme trois fois plus rapide qu’il y a un an ». Sur l’année, le constat est à l’avenant : la baisse des prix affichés se renforce plus que de coutume (« mieux vaut vendre moins cher mais vendre rapidement » semblent se dire les vendeurs), la progression des prix signés ralentit encore (elle se limite à 3,9 % alors qu’en 2017, la hausse atteignait 4,5 %) et les tensions, qui pouvaient encore s’exercer sur le prix de l’immobilier, se sont bel et bien dissipées…

La hausse des prix ralentit rapidement dans la plupart des villes qui, jusqu’alors, avaient connu les progressions les plus soutenues ».

Michel Mouillart, porte parole du Baromètre LPI-SeLoger

Le prix de l’immobilier perd du terrain à Paris et à Lyon

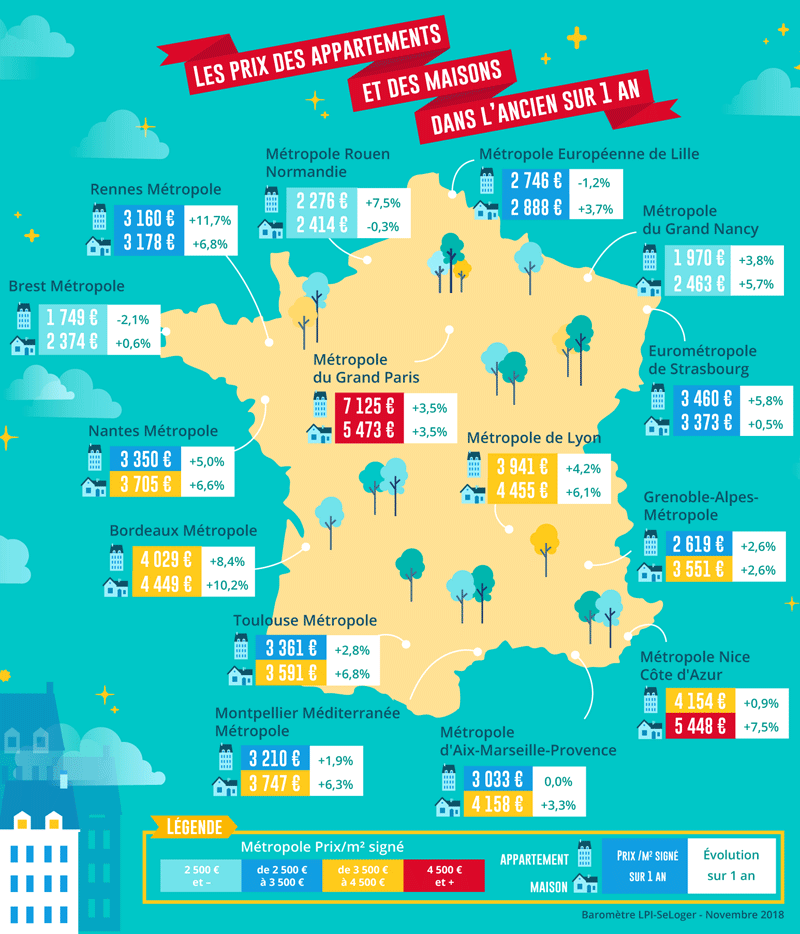

S’agissant des appartements anciens, les prix reculent dans une majorité de grandes villes de l’hexagone. C’est le cas, notamment, à Amiens (- 3,7 % sur l’année), à Brest (- 2,1 %) ou encore à Mulhouse (- 5,7 %) et cela, en dépit des conditions de crédit particulièrement favorables. Il est également à noter que la plupart des villes de plus de 200 000 habitants connaissent non seulement un recul de leurs prix au trimestre mais aussi un net ralentissement en termes de hausse annuelle. Le contraste est d’autant plus frappant qu’il y a peu, la poussée du prix des logements dans ces villes frôlait littéralement l’excès de vitesse ! C’est le cas à Paris (- 0,6 % au trimestre / + 6,7 % sur l’année) et à Lyon (- 1,7 % au trimestre / 8,4 % de hausse annuelle) mais aussi à Lille (sept points de perdus sur les trois derniers mois contre seulement 3,7 points de gagnés) et à Reims (- 1,9 % sur le trimestre / + 2 % sur l’année). Dans la Cité des Sacres, le ralentissement de la hausse des prix immobiliers n’est rien moins que « spectaculaire », comme le fait remarquer Michel Mouillart.

Bon à savoir

En France, un logement dans l’ancien coûte aux alentours de 3 882 € du m².

À Limoges, un appartement ancien coûte 9,3 % plus cher qu’en 2017

Si la tendance générale est plutôt à la baisse des prix immobiliers, voire au ralentissement de la hausse, force est de constater que certaines villes prennent le contre-pied. À Bordeaux, par exemple, la tendance est baissière sur les trois derniers mois (- 3,2 %) mais sur l’année, elle reste forte. Et c’est au même phénomène que l’on assiste à Rennes (11,3 % de hausse annuelle) ou encore à Limoges. Longtemps engluée dans une spirale baissière, voilà que la capitale de la porcelaine affiche des prix en très nette progression. Sur les douze derniers mois, les prix des appartements limougeauds ont explosé, totalisant plus de 9 % de hausse !

Les marges de négociation s’enfoncent encore un peu plus

À la façon d’un sous-marin en phase d’immersion, les marges de négociation filent tout droit vers les profondeurs. Et comme en attestent les informations compilées par le baromètre LPI-SeLoger, ce mouvement descendant touche aussi bien les appartements (3,1 % du prix de vente proposé) que les maisons (4,7 % du prix affiché). En cause, « une fragilité de la demande » qui pousse les vendeurs à revoir à la baisse leurs prix de vente affichés afin d’optimiser leurs chances de boucler la vente. Si les ristournes restent conséquentes et dépassent 8 % dans certaines régions (Auvergne, Champagne-Ardenne), en revanche, elles font du rase-mottes et se situent entre 2,7 et 3,3 % en Basse-Normandie ou encore en Franche-Comté.

Les marges de négociation en France

- Tous logements confondus : 3,8 %

- Maisons : 4,7 % du prix de vente affiché.

- Appartement : 3,1 %

Des transactions immobilières qui se raréfient : -1,5 % sur 3 mois

En dépit des taux d’intérêt historiquement bas, d’un allongement de la durée des prêts et d’un indéniable assouplissement des exigences bancaires en matière d’apport, force est de constater que l’arrêt des aides à l’accession à la propriété et la hausse qu’ont connue les prix immobiliers, ont largement contribué à étouffer la demande et, partant, à réduire le nombre de transactions… En niveau trimestriel glissant, le nombre de compromis affiche ainsi un recul de 1,5 % et en niveau annuel, le recul se chiffre à 5,3 %. Enfin, l’on constate des « différence marquées entre les régions ».

Le top 5 des villes où le prix de l’immobilier baisse le plus sur l’année

| VILLE |

BAISSE ET PRIX AU M² |

| La Mans |

– 11,3 % / 1 683 € |

| Troyes |

– 11,3 % / 1 527 € |

| Mulhouse |

– 5,7 % / 1 410 € |

| Amiens |

– 3,7 % / 2 186 € |

| Colmar |

– 3,1 % / 2 057 € |

Article de : https://edito.seloger.com/actualites/barometre-lpi-seloger/immobilier-baisse-des-prix-dans-plus-de-50-des-grandes-villes-article-29227.html