Par Vincent Cuzon le 6 Mars 2019

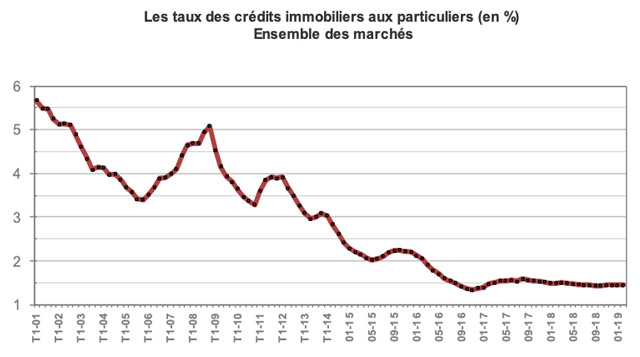

Les taux de crédit immobilier sont en légère baisse par rapport au mois précédent : ils atteignent en moyenne 1,44 %. Les durées d’emprunt se maintiennent à 230 mois en moyenne.

Les taux de crédit immobilier baissent encore !

Depuis 1 an, les taux de crédit restent stables à un niveau historiquement bas, tandis que les durées d’emprunt s’allongent et que les banques ont baissé leur niveau d’exigence concernant l’apport personnel des emprunteurs. Les taux d’intérêt réels restent négatifs pour le neuvième mois consécutif, décrivant une situation inédite depuis 1974. Conséquence, l’accès aux crédits immobiliers n’a jamais été rendu aussi facile par les établissements bancaires qui cherchent à atténuer la détérioration de la solvabilité de la demande, provoquée par la hausse des prix de l’immobilier et la dégradation des soutiens publics à la primo accession à la propriété. Dans le détail, depuis février 2018, les taux ont baissé de 4 points de base sur l’ensemble du marché, de 5 points de base sur le marché de l’ancien (à 1,47 %) et de 4 points de base sur le marché du neuf (à 1,46 %). Sur 1 an, les taux ont reculé de 9 points de base sur les prêts de 15 ans et 20 ans, atteignant respectivement 1,22 % et 1,39 %, et de 13 points de base sur 25 ans, atteignant 1,63 %.

Bon à savoir

Les taux de crédit immobilier se sont établis à 1,44 % en moyenne, contre 1,45 % en janvier.

Les acheteurs français empruntent sur 19 ans en moyenne

En ce qui concerne la durée moyenne des prêts accordés, elle s’est élevée à 230 mois en février. Pour rappel, après avoir diminué durant 6 années, les durées avaient commencé à se redresser à partir de 2014. Depuis 2013, elles se sont accrues de 24 mois et n’avaient jamais été aussi élevées. La part de la production de crédit sur plus de 25 ans s’est ainsi établie à 41, 5 % en février 2019 (71, 9 % sur plus de 20 ans). Au total, l’amélioration des conditions de crédit qui en a résulté a permis d’atténuer la détérioration de la solvabilité des ménages, affectée par la hausse des prix et par la dégradation des soutiens publics (PTZ, Pinel…). De son côté, le coût des opérations réalisées par les ménages augmente encore (+ 4,1 % pour le 1er bimestre), après avoir progressé à un rythme soutenu depuis 3 ans (dont + 3,5% en 2018). Le coût relatif s’établit donc à 4,3 années de revenus, contre 4,2 années il y a un an. Les revenus des ménages qui réalisent ces opérations n’augmentent que doucement : + 1 %, bien en deçà de la hausse du coût des opérations réalisées. Dans le même temps, le niveau de l’apport personnel recule rapidement : – 7.2 % pour le 1er bimestre de 2019.

Emprunt immobilier : l’activité du marché des prêts reste stable

Les derniers mois de 2018 ont été affectés par les inquiétudes des ménages concernant l’évolution de leur pouvoir d’achat et la situation de l’emploi. Depuis novembre 2018, l’activité des marchés immobiliers est également perturbée par le mouvement des « gilets jaunes ». Néanmoins, la fin de l’année 2017 n’ayant pas été très réjouissante, le rythme d’évolution annuel de l’activité (hors rachats de créances) affiche toujours un certain dynamisme en février 2019. Un dynamisme également nourri par l’amélioration des conditions de crédit et l’assouplissement des conditions d’octroi des prêts. Entre décembre 2018 et février 2019, la production de crédit est ainsi en hausse de 11,5 % par rapport à la même période, un an plus tôt. Le nombre des prêts accordés est lui en hausse de 2,6 % sur la même période, compte tenu d’un nouvel accroissement du niveau moyen des prêts accordés. En revanche, de mars 2018 à février 2019, la tendance baissière du marché persiste : si la production est en hausse de 7,5 % par rapport à la même période un an plus tôt, le nombre des prêts accordés recule de 0,5 %.

Les taux d’emprunt moyens en février 2019

| DURÉE D’EMPRUNT | TAUX MOYEN |

|---|---|

| 15 ans | 1,22 % |

| 20 ans | 1,39 % |

| 25 ans | 1,63 % |